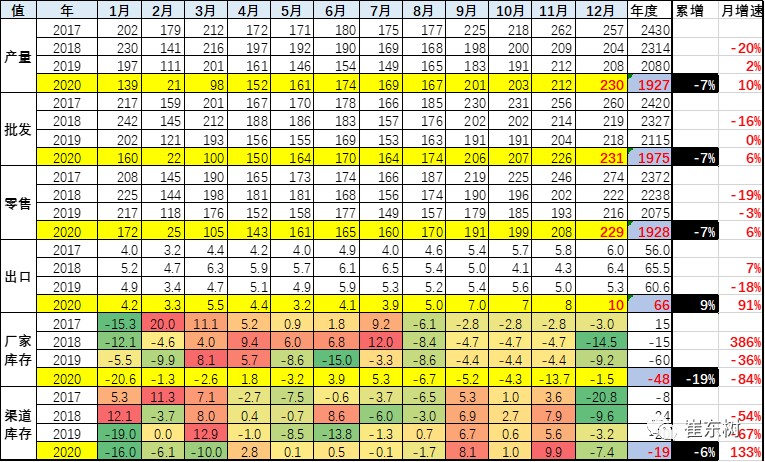

2020年,我国乘用车零售累计达到1928.8万辆,同比下降6.8%,降幅较1-11月收窄1.5个百分点,较去年全年收窄0.6个百分点,体现行业的稳步回暖态势。

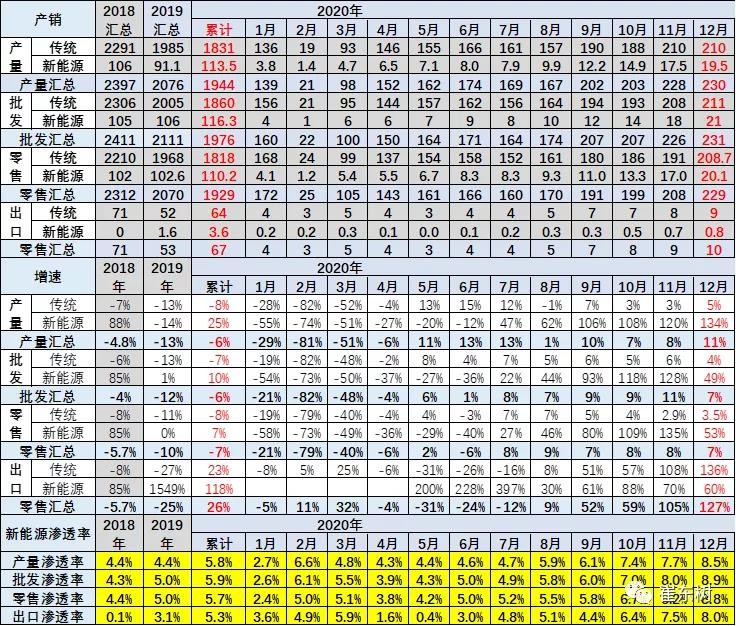

对于2021年1月销量的预估,崔东树认为,由于春节在2月的因素,2021年1月有20个工作日,较上年同期增加3个,叠加疫情的低基数,2021年1月车市销量暴增、出现“开门红”几乎是必然的结果。 1月11日,全国乘用车市场信息联席会(以下简称“乘联会”)发布数据显示:2020年12月,我国狭义乘用车销量为228.8万辆,同比增长6.6%,实现了连续6个月7%左右的近两年最高增速;环比增幅也达到了9.9%,保持了较强的增长气氛。 1-12月,我国乘用车零售累计达到1928.8万辆,同比下降6.8%,降幅较1-11月收窄1.5个百分点,较去年全年收窄0.6个百分点,体现行业的稳步回暖态势。 对于乘用车市场这一年来的表现,乘用车市场信息联席会秘书长崔东树表示:“相对于2019年乘用车零售下降7.3%的状况,2020年零售销量下降6.8%,好于2019年的表现,这也是疫情影响下的难得成就。” 从全年销量走势来看,2020年全国乘用车市场一季度下降41%,二季度下降3.6%,下半年则是增速保持在8%左右的强势反弹态势。对此崔东树分析称:“这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳定了消费信心;其次是去年部分地区7月“国六”实施后导致的车市低基数的特殊因素促进;第三则是2020 年下半年新能源车零售的超强回暖态势明显,推动车市走强。” 聚焦至各类车型,12月SUV车型零售销量表现相对较强,体现了SUV市场整体相对火爆的情况,MPV则继续低迷。从累计情况来看,2020年SUV车型共售出894.8万辆,同比小幅下滑2.4%;轿车共售出925.0万辆,同比下滑8.8%;MPV市场持续探底,2020年该市场累计销量为109.0万辆,同比下滑20.8%。 2020年新能源车批发销量117.0万辆,同比增长12.0%,呈现下半年顽强反转的强势增长特征;零售销量110.9万辆,同比增长9.8%,呈现新能源车国内外全面增长的良好表现。 对于2021年1月销量的预估,崔东树分析称,由于春节在2月的因素,2021年1月有20个工作日,较20年1月增加3个工作日,叠加疫情的低基数, 2021年1月车市销量暴增、出现“开门红”几乎是必然的结果。

产销库存月度变化特征

12月末厂家库存减少1.5万辆,渠道库存减少7.4万辆;2020年全年厂家库存减少48万台,与2019年减少库存60万台幅度相近,形成连续两年强力去库存的特征。

2020年1-12月的渠道库存相对减少19万辆.其中4-8月的经销商库存持续小幅补充,12月去库存7.4万台力度较大,为1月开门红做准备。2019年渠道减少库存20万台,近两年渠道去库存幅度相近,形成连续两年持续去库存的特征。 12月主流合资品牌零售同比增长5%,但环比11月增长13%;其中美系市场零售份额达到10%,同比增长2.7个百分点,表现超强。日系品牌23.5%,同比增长2.5个百分点,超越德系1.5个百分点。

12月豪华车零售同比增长26%,环比11月下降1%,继续保持强势增长特征。消费升级的高端换购需求仍旧旺盛,但12月批发放缓暂时抑制零售增长。

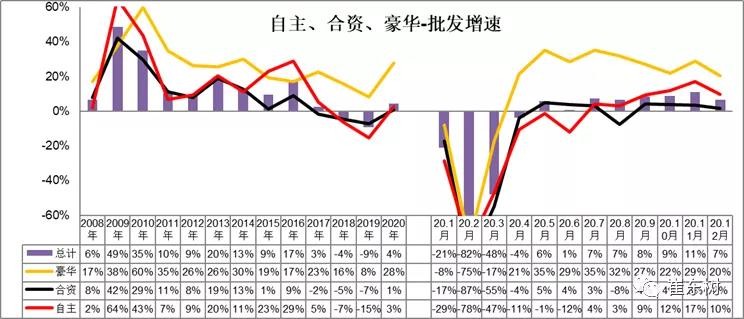

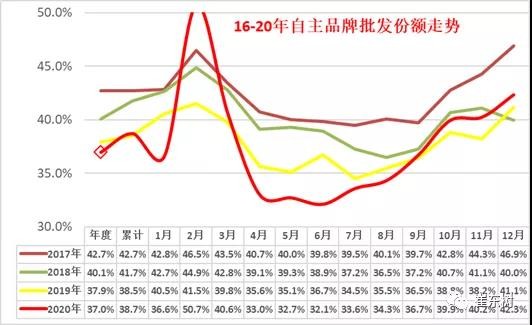

12月自主品牌零售同比增长4%,环比11月增长10%.自主品牌批发市场份额42.3%,较同期份额增长1.2%;但国内零售份额39.5%,同比微降0.3个百分点。部分国有自主表现超强,红旗、长城、奇瑞、蔚来等品牌同比高增长。 2020年12月份自主品牌份额42.3%,较前几年的份额仍改善较大,份额年末拉升,稍好于19年水平。自18年12月以来,连续20个月的自主品牌份额都同比下降较大。19年的全年份额下降速度仍然较大。20年的疫情下的自主品牌份额2-3月回升。随后4-7月下降较大。9-12月靠新能源回暖

4月开始的救市政策出台,行业利好。自主4-6月开始剧烈下滑,原因是合资和豪华的恢复较快。9-12月的自主恢复也是新能源的贡献较大。 由于去年年末春节前购车启动较早,这也使今年12月传统车零售229万辆,增长6%。12月新能源乘用车批发销量达到21.0万辆,同比增长52%,环比11月增长14%。

近期个别地区出现新冠病例,“外防输入,内防反弹”也使零售回暖速度放缓。乘用车零售市场渗透率8.8%,成为乘用车零售增长核心动力。

声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。